-

2019年第四季度全球服務(wù)器市場的供應商(shāng)收入同比增長(cháng)7.5%,達到254億美元。

-

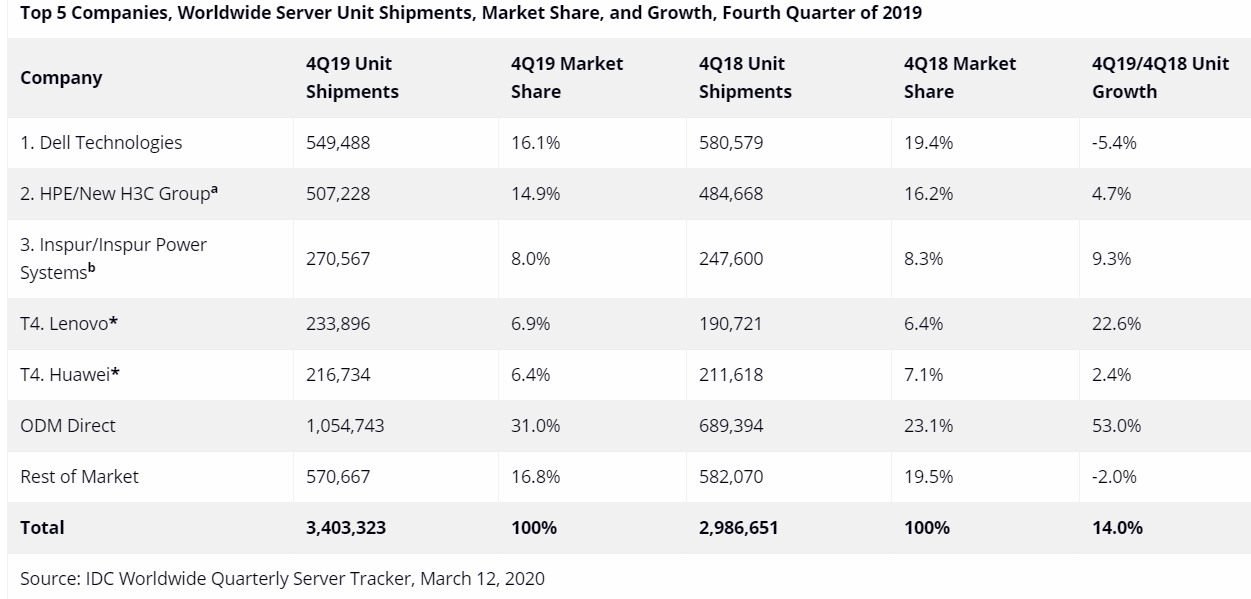

2019年第四季度全球服務(wù)器出貨量同比猛增14.0%,達到逾340萬台。

就服務(wù)器類别而言:

-

批量服務(wù)器收入增長(cháng)12.1%,達到197億美元;

-

中(zhōng)端服務(wù)器收入下降14.1%,減少至33億美元;

-

高端服務(wù)器增長(cháng)8.9%,達到24億美元。

IDC基礎設施平台和技(jì )術研究經理(lǐ)Sebastian Lagana說:“雖然服務(wù)器市場在第四季度重新(xīn)實現了增長(cháng),但表現有(yǒu)點喜憂參半,這是由于超大規模數據中(zhōng)心的強勁需求使ODM Direct供應商(shāng)這個群體(tǐ)受益,加上旺盛的非x86服務(wù)器采購(gòu)量推動了更廣泛的市場。雖然OEM x86市場不溫不火,但值得一提的是,2018年第四季度是相比較而言曆史上最具(jù)挑戰性的時期之一,在該期間許多(duō)OEM實現了兩位數增長(cháng),建立了龐大的收入基礎。”

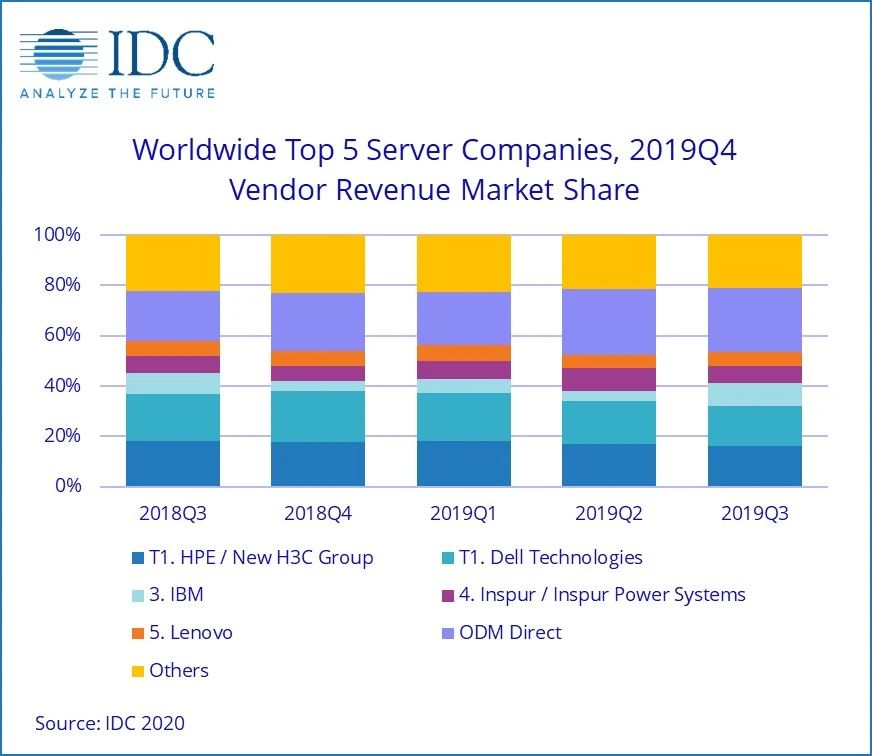

總體(tǐ)服務(wù)器市場的排名(míng)(按公(gōng)司)

-

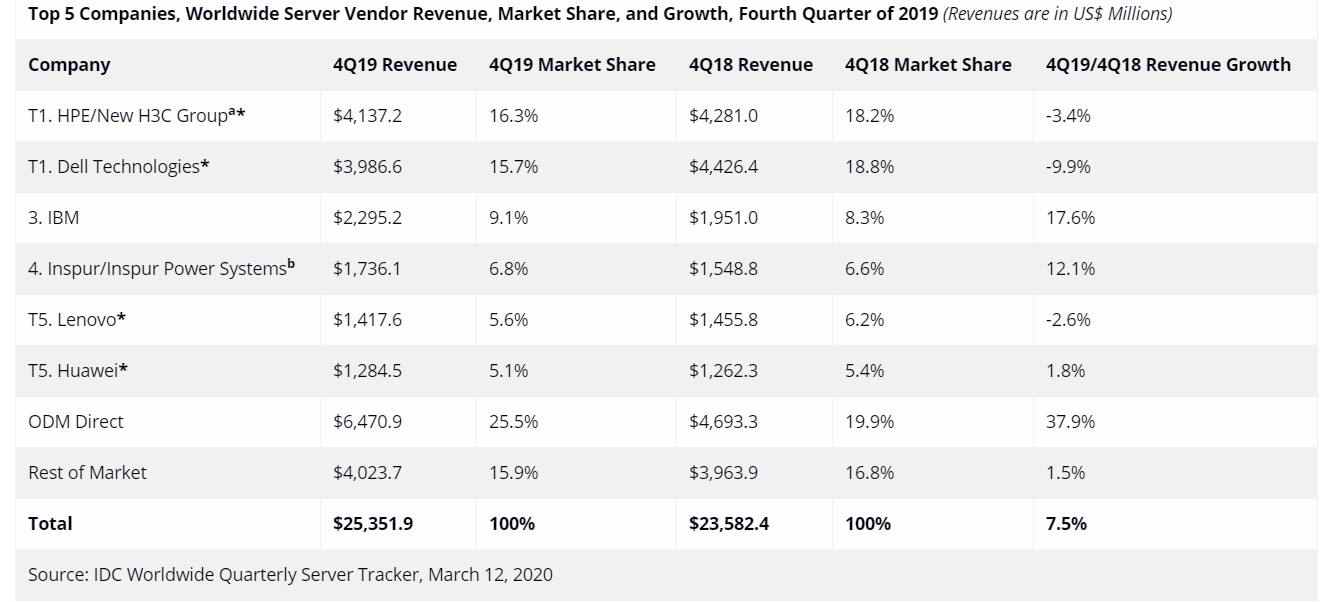

合并後的HPE/新(xīn)華三集團和戴爾科(kē)技(jì )公(gōng)司在2019年第四季度的全球服務(wù)器市場并列第一*,兩者的收入份額分(fēn)别為(wèi)16.3%和15.7%;

-

HPE/新(xīn)華三集團的收入同比下降3.4%,而戴爾科(kē)技(jì )公(gōng)司下降9.9%;

-

該季度排名(míng)第三的服務(wù)器供應商(shāng)是IBM,收入份額為(wèi)9.1%,增長(cháng)17.6%;

-

浪潮/浪潮商(shāng)用(yòng)機器公(gōng)司以6.8%的收入份額和12.1%的同比增長(cháng)排名(míng)第四;

-

聯想和華為(wèi)在該市場處于統計意義上的并列,排名(míng)第五,份額分(fēn)别為(wèi)5.6%和5.1%。2019年第四季度,聯想的收入同比下降2.6%,而華為(wèi)的收入增長(cháng)1.8%;

-

ODM Direct供應商(shāng)這個群體(tǐ)占總收入的25.5%,同比猛增37.9%,達到64.7億美元。

-

戴爾科(kē)技(jì )公(gōng)司在單位出貨量方面領跑全球服務(wù)器市場,占該季度單位出貨量總數的16.1%。

2019年第四季度全球服務(wù)器供應商(shāng)收入、市場份額和增長(cháng)率排名(míng)前5位的公(gōng)司(收入單位:百萬美元)

說明:*兩家或多(duō)家供應商(shāng)的收入或出貨量份額相差不超過1%時,IDC宣稱它們在全球服務(wù)器市場處于統計意義上的并列。a由于HPE與新(xīn)華三集團之間現有(yǒu)的合資企業,從2016年第二季度開始,IDC報告HPE和新(xīn)華三集團在全球範圍的外部市場份額統稱為(wèi)“HPE/新(xīn)華三集團”的份額。b由于IBM與浪潮之間現有(yǒu)的合資企業,從2018年第三季度開始,IDC報告浪潮和浪潮商(shāng)用(yòng)機器在全球範圍的外部市場份額統稱為(wèi)“浪潮/浪潮商(shāng)用(yòng)機器”的份額。

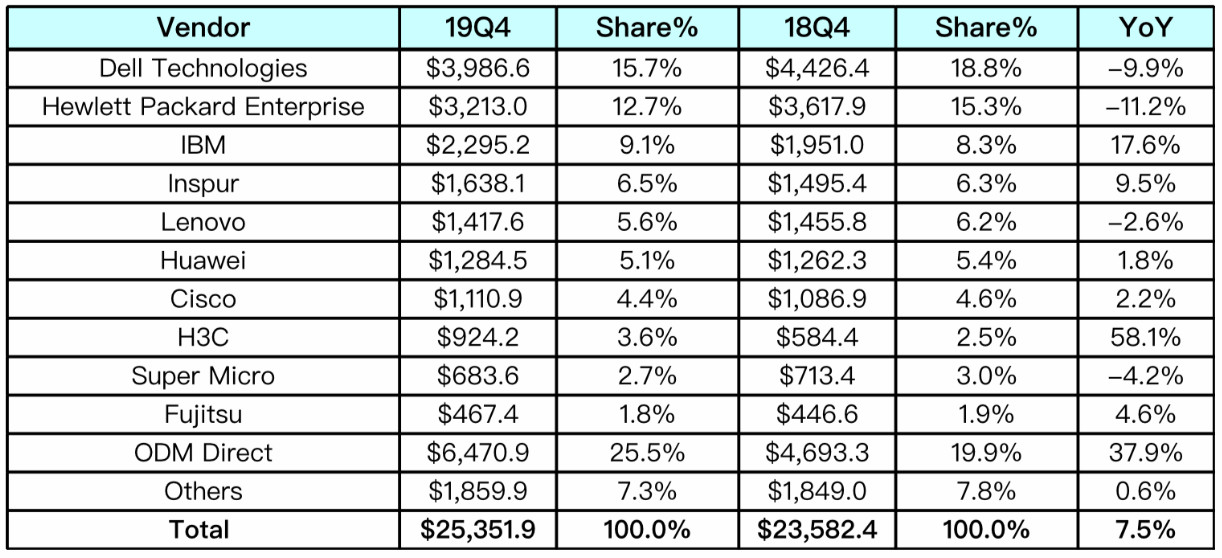

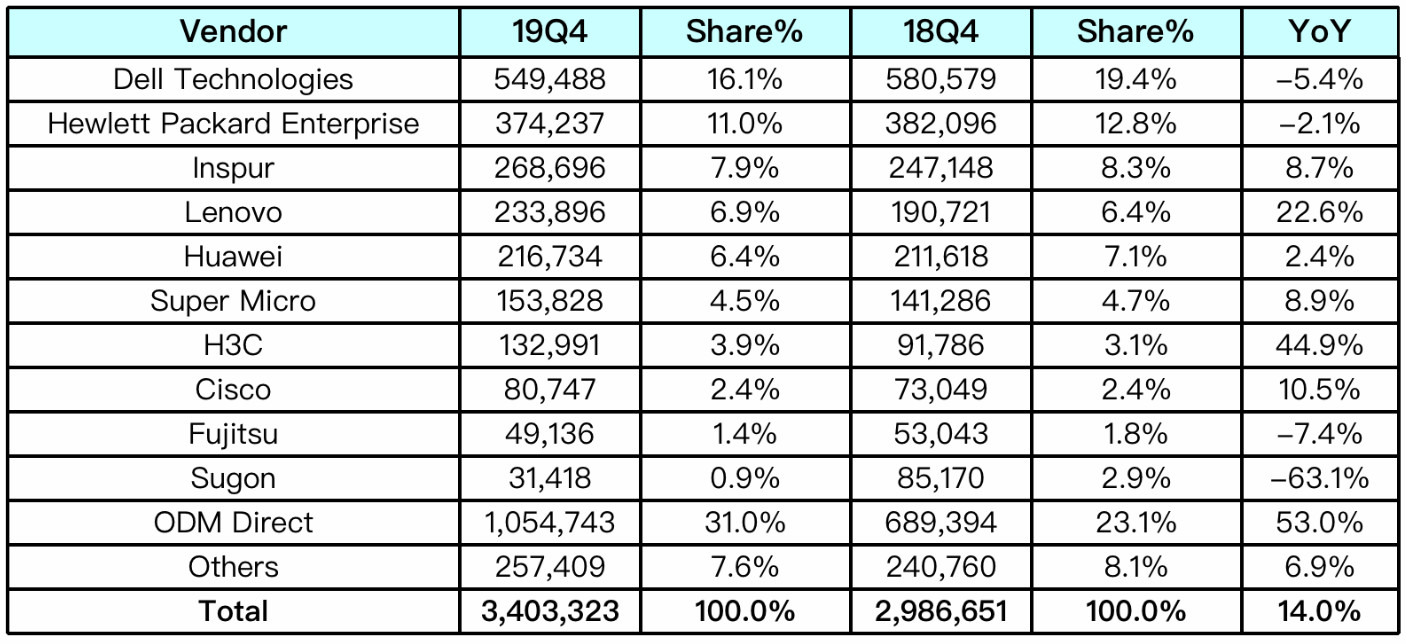

2019年第四季度全球服務(wù)器供應商(shāng)收入、市場份額和增長(cháng)率排名(míng)前10位的公(gōng)司(收入單位:百萬美元)

2019年第四季度全球服務(wù)器單位出貨量、市場份額和增長(cháng)率排名(míng)前5位的公(gōng)司

說明:*兩家或多(duō)家供應商(shāng)的收入或出貨量份額相差不超過1%時,IDC宣稱它們在全球服務(wù)器市場處于統計意義上的并列。a由于HPE與新(xīn)華三集團之間現有(yǒu)的合資企業,從2016年第二季度開始,IDC報告HPE和新(xīn)華三集團在全球範圍的外部市場份額統稱為(wèi)“HPE/新(xīn)華三集團”的份額。b由于IBM與浪潮之間現有(yǒu)的合資企業,從2018年第三季度開始,IDC報告浪潮和浪潮商(shāng)用(yòng)機器在全球範圍的外部市場份額統稱為(wèi)“浪潮/浪潮商(shāng)用(yòng)機器”的份額。

2019年第四季度全球服務(wù)器單位出貨量、市場份額和增長(cháng)率排名(míng)前10位的公(gōng)司

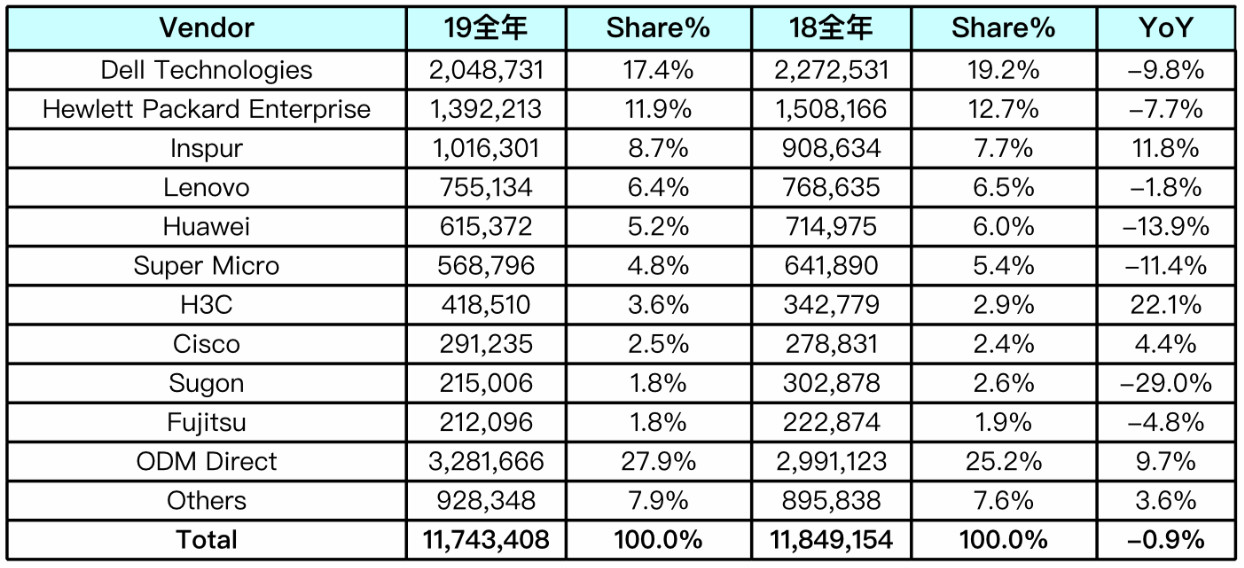

2019年全球服務(wù)器單位出貨量、市場份額和增長(cháng)率排名(míng)前10位的公(gōng)司

從地域上看,加拿(ná)大、拉美和美國(guó)在2019年第四季度均實現了兩位數的同比增長(cháng),分(fēn)别增長(cháng)19.3%、19.0%和15.5%。日本(5.2%)和亞太地區(qū)(不包括日本)(4.2%)也實現了同比增長(cháng),不過增幅低于美洲。中(zhōng)國(guó)的2019第四季度供應商(shāng)收入增幅超過亞太地區(qū)(不包括日本)總體(tǐ),同比增長(cháng)6.7%。歐洲中(zhōng)東和非洲(EMEA)同比下降5.2%。

x86服務(wù)器在2019年第四季度實現創收增長(cháng)6.3%,達到224億美元。非x86服務(wù)器的收入同比增長(cháng)17.7%,接近30億美元。

相關閱讀:HPE Q1 營收 69億美元:服務(wù)器下降 15%、存儲下滑 7%、超融合增長(cháng) 6%、智能(néng)邊緣增長(cháng) 4% 達到 7.2 億美元

戴爾服務(wù)器和網絡暴跌 19%、存儲下降了 3%、中(zhōng)國(guó)市場大跌 35%;VMware 營收突破 100 億美元

全球服務(wù)器市場:下降、驟降、猛降

來源 弱電(diàn)行業網